|

1月25日,SK海力士发布了2023年第四季度财报。财报显示,SK海力士第四季营收同比增长47%,达到11.3万亿韩元;毛利润率为20%,为连续第三个季度回升,EBITDA(税息折旧及摊销前利润)为3.58亿韩元,同比增长99%。SK海力士第四季度业绩实现全面反弹,主要归功于AI存储芯片HBM3和大容量移动DRAM等旗舰产品销售额大幅增长(分别比上年同期增长了4倍和5倍)。SK海力士在财报中表示,2024年会增加资本支出,并将生产重心放在HBM等高端存储产品上,HBM的产能对比去年将增加一倍以上。

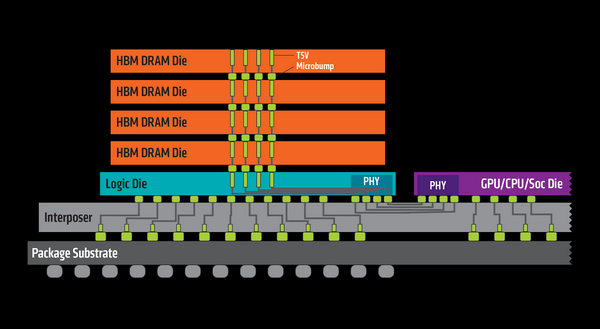

无独有偶,三星也受益于市场对HBM的旺盛需求。根据三星财报,去年第四季度HBM销售额同比增长3.5倍,环比增长超过了40%。今年,三星电子会集中其整个半导体部门(包括代工厂和系统 LSI 业务部门)的能力,提供定制 HBM 以满足客户需求。 HBM市场的火爆行情与市场对AI芯片的强烈需求直接相关。HBM全称为High Bandwidth Memory(直译是高带宽内存),是一种新型的CPU/GPU内存芯片。与传统内存相比,HBM具有更高带宽、更低功耗、更小尺寸,广泛用于高性能显卡、GPU加速器等。随着AI芯片行情不断上涨,对HBM的需求也非常旺盛,甚至一度成为AI芯片产能的瓶颈。 AI芯片带火HBM 当代计算机的主流架构是冯·诺依曼当年提出的,由输入设备、存储器、计算器、输出设备组成。计算器所需的指令和数据存储在存储器里,每进行一次新的计算就需要从存储器里读出指令和数据,这就意味着,存储器和计算器的性能必须匹配,一旦存储器的数据传输速度赶不上计算器的运算速度,系统的性能就会受到影响。 然而,存储和计算性能并不总能匹配。这些年来在摩尔定理的推动下,计算能力提升很快,而存储器的发展速度远远落后了。特别是近几年CPU和存储器之间的性能差距已经以每年50%的速率在拉大,计算和存储已经严重不匹配,出现了业界所说的“存储墙”问题。 而人工智能的兴起让“存储墙”问题愈发突出。众所周知,以深度学习为基础的人工智能对算力有着病态的需求,其对带宽的需求也同样病态。由于AI应用的数据传输量越来越大,需要更快地从内存中取得数据,以缩短应用处理时间,这就引发了对内存带宽的高要求。 HBM是一种典型的近存计算技术,致力于解决存储单元的带宽问题、存储单元与计算单元数据传输的能效问题。与传统DRAM通过插槽“外挂”在CPU/GPU封装之外不同,HBM把内存放到CPU/GPU更近的地方。具体来说,HBM通过把DRAM垂直堆叠来减少了空间占用,同时也增大容量,并与CPU芯片实现整体封装。这样做的直接结果就是接口变得更宽,因为其互联的触点数量远远多于DDR内存连接到CPU的线路数量。 显然,这种立体堆叠具有很高的技术含量。目前业内采用的技术叫TSV(硅通孔),是当前唯一的垂直电互联技术。通过蚀刻和电镀,TSV贯穿堆叠的DRAM裸片,实现各层的通信互联。由于HBM的面积实在太小了,导致对TSV工艺的精度有着极其严苛的要求。随着堆叠的层数增加,技术难度也就越高。目前,三星、SK海力士和美光三巨头凭借在TSV技术上的深厚积累,几乎垄断了HBM市场。 形成HBM目前市场格局的另一个原因是,和传统DRAM芯片不同,HBM需要借助CPU/GPU制造方协助,毕竟HBM需要与CPU芯片封装在一起。目前,只有台积电有这方面的技术,能不能进入HBM市场还得看台积电的脸色。因此,HBM注定只能是少数玩家的游戏。 SK海力士和三星双雄称霸 在HBM技术的演进过程中,AMD和SK海力士功不可没。AMD早在2009年就萌生了开发堆叠内存的想法,并联手SK海力士联手研发HBM。2013年双方的合作有了初步成果,推出第一代HBM芯片。颇为可惜的是,后来AMD在HBM上没有持续投入,反而被英伟达利用HBM巩固了AI芯片市场的领导地位。 在SK海力士的第一代HBM问世后,三星也开始发力,并与SK海力士展开了技术竞赛。2016年1月三星宣布量产HBM 2,这比SK海力士的HBM2早了差不多一年多,直到2017年下半年,SK海力士才开始量产HBM 2。 此后SK海力士奋起直追,2019年8月,SK海力士宣布成功研发出新一代"HBM2E",2020年2月,三星也正式宣布推出其16GB HBM2E产品,并于2020年上半年开始量产。 2022上半年,SK海力士开始量产HBM3,带领主流市场需求从HBM2e转向HBM3,并成功地将英伟达从三星的怀抱拉了过来,一举奠定了SK海力士HBM“一哥”的江湖地位。2023年,英伟达发布H200芯片。这是首款提供HBM3e内存的GPU,其中的HBM是当下全球最高规格的HBM内存,就由SK海力士开发,今年上半年将开始量产。 另一家存储巨头美光2020年才正式进入这一赛场。美光晚到的原因在于此前美光和英特尔选择了不同的技术路线,走了弯路,数年后走不通了才转到HBM,使得美光落后于两家韩国企业两代产品。相关数据显示,目前SK海力士其市占率为50%,三星市占率约为40%,而美光大约10%。为了缩小差距,美光对其下一代产品 HBM3E 下了很大的赌注。 今天,SK海力士和三星都在发力HBM 4的研发。SK海力士计划于2026年量产HBM 4。SK海力士的HBM 4颠覆了HBM的设计思路,把HBM直接安在GPU顶部,走向真正的3D架构。其中一大挑战是散热问题。 而三星则研究起了光子技术在 HBM 技术中间层的应用,目的也是解决与热量和晶体管密度相关的挑战。三星对外称2025年提供样品,2026年量产,其中一半以上为定制产品。 结束语 当下,AI的浪潮愈演愈烈,不断上升的宽带需求将持续驱动HBM发展,HBM市场的热度也会水涨船高。据Semiconductor-digest预测,到2031年,全球高带宽存储器市场预计将从2022年的2.93亿美元增长到34.34亿美元,在2023-2031年的预测期内复合年增长率为31.3%。 毫无疑问,HBM市场的未来值得期待。为了保住两家韩国公司的市场地位,韩国已经将HBM上升国家战略技术,为两家韩国公司提供税收优惠。颇为遗憾的是,这个高速增长的市场几乎和我国企业无关,希望中国存储企业奋起直追,和DRAM一样早日实现突破。 |

商情

商情